AI熱潮下的省思:是過熱的泡沫還是遇上了硬體瓶頸?

閱讀時間 10 分鐘2025/12/30

By Carl Vine

人工智慧 (AI) 本身並非泡沫;事實上,當前的市場榮景,過度集中於算力架構的硬體瓶頸。亞太股票團隊共同主管 Carl Vine 深入研究 AI 所需的硬體之後指出,基於能耗以及物理層面的限制,現行的模式難以永續維持。在他看來,透過光子運算等硬體創新或軟體效率,將有機會克服瓶頸,甚至可能顛覆 AI 生態格局,並且左右市場評價。

導言:超越當前的算力瓶頸

AI 不是泡沫,而是科技。目前的各種進展,其實只是序幕。與其爭論泡沫有沒有發生,不如思考目前遭遇的瓶頸,可能更有實際意義。對於目前觀察到的現象,這或許是更貼切的體認。如果要說目前的股市有什麼地方評價過高,很可能是因為現行 AI 算力堆疊的內部瓶頸累積了各方寄予厚望的過多價值。

如今的市場已將「GPU+HBM AI 算力模式」視為 AI 新時代的關鍵賦能動力。(GPU 是圖形處理器的縮寫,HBM 則代表高頻寬記憶體);以先前的發展,以及近期的展望來看,這種觀點倒也相當合乎現實。但若以長遠角度觀之,現行架構很可能在未來成為束縛後續發展的侷限因素。

除非我們準備在世界各地到處蓋滿發電廠,否則單論現有 GPU+HBM 模型的驚人耗能強度,日益激增的 AI 硬體需求規模,恐怕很難長期獲得滿足。這也就是投資人目前面臨的認知偏誤。短期甚至中期內,現行 AI 運算模式乃是唯一可用的途徑,而這種算力的需求也確實蓬勃暢旺。然而,就中長期而言,現有模式很難長期永續維持。

交易圈有句老話是這麼說的:「受制於高價的問題,只有用高價才能解決。」展望未來,全球各界必須克服算力瓶頸,屆時 AI 成本曲線勢必發生重置,部分股市價值亦將呈現新面貌。

賽局當中有贏家,必然也有輸家。瓶頸的另一面,則是符元 (token)1 吞吐量的提高以及速度的加快。這意味著邊際成本可望降低,AI 算力需求進一步爆增,帶動全球邁入 AI 效能、採用與生產力的新階段。上述的所有情況,對於 AI 本身而言均屬利多,但就目前受惠於瓶頸單位經濟效應的公司而言,可能較不樂觀。關鍵的問題,依然在於時機。

泡沫或科技?

市場人士感到困惑的時候,往往會從歷史先例當中找答案,對於投資而言,這就宛如指點迷津的占星術。根據目前的觀察,現階段的現象,與早先發生的所謂「網際網路泡沫」最為類似。然而實際上,網際網路並沒有變成什麼泡沫,真正變成泡沫而破滅的,其實是評價。網路科技不僅沒有幻滅,還一直延續到現在,甚至重塑了全球整體經濟,網路造就便利的承諾,也成功兌現了。

同樣的劃分與認知,對於現狀一樣適用。AI 並不是泡沫,而是科技的變遷。想當然爾,投資人願意為 AI「曝險」承擔多高的價格,才是可能出現泡沫化現象的地方。

「... 投資人願意為 AI『曝險』承擔多高的價格,才是可能出現泡沫化現象的地方。」

本文的主旨並非向讀者們主張股市是否出現了泡沫,僅是嘗試重新建構論點,並且針對各種疑問提供參考觀點,協助投資人因應複雜的主題。

AI 溢價

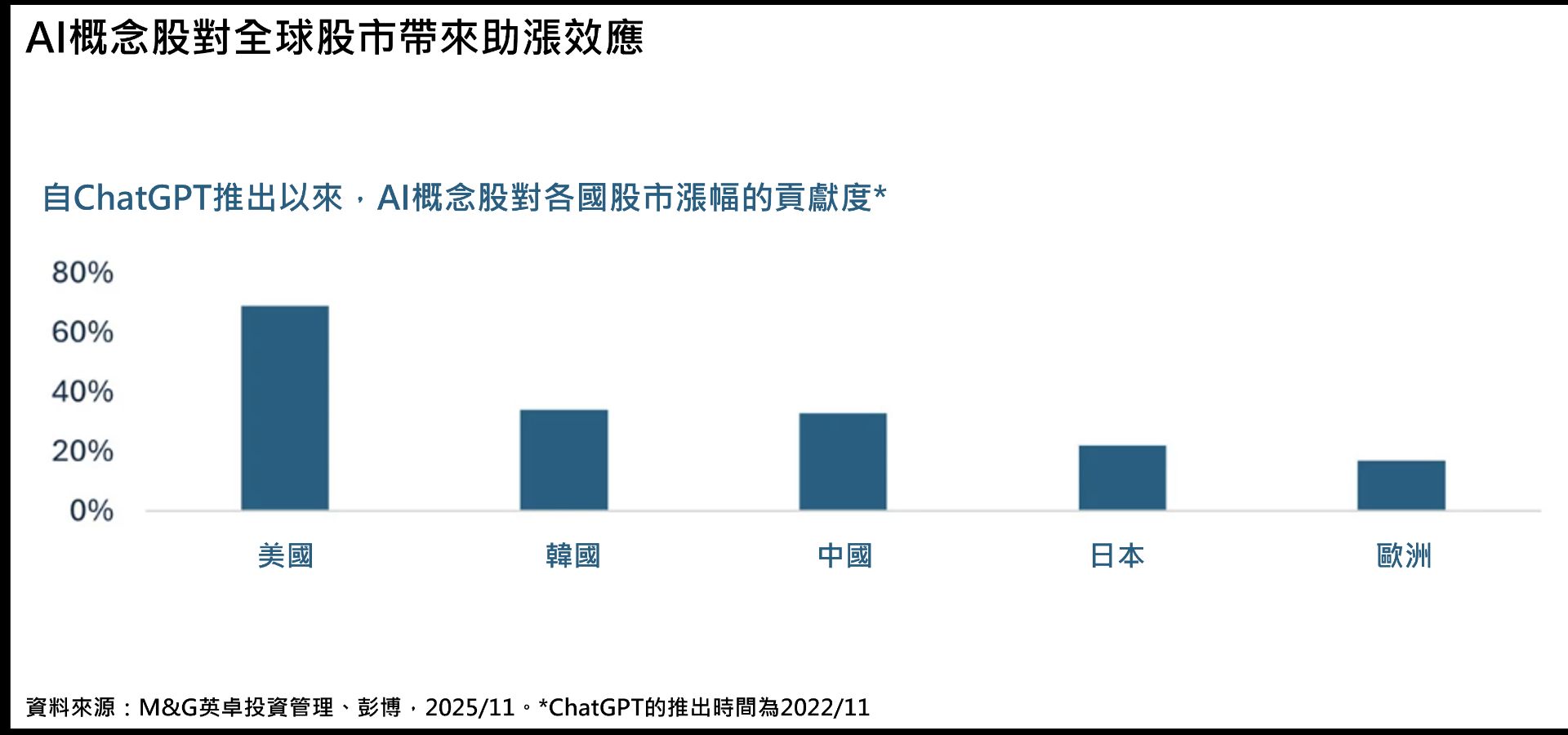

擔心熊市突然浮現,倒也不是毫無理由的疑慮。ChatGPT 於 2022 年底推出以來,S&P 500 指數的市值大約增長 24 兆美元,其中約有 70% 的增幅源自於 AI 基礎設施、半導體或超大規模雲端服務供應商2。

此外,價格勁揚的個股,確實也顯得極度集中。這段期間裡,S&P 500 指數約 65% 的漲幅源自於僅僅 10 檔個股,除了一檔例外 (禮來藥廠,Eli Lilly) 之外,其餘所有個股均與 AI 高度相關。

國際市場呈現了類似的模式,只是集中程度較低:例如日本東證100 指數約有 25% 的漲幅、韓國 Kospi 100 指數約有 35% 的漲幅、歐洲 STOXX 100 指數約 20% 的漲幅、中國滬深 300 指數約三分之一的漲幅,盡皆歸功於 AI 概念股3。相關股市的漲幅集中程度,完全體現在算力價值鏈上,其中輝達、台積電與 SK 海力士想當然爾是領漲主力。

值得關注的是,市場的現行價位,顯然尚未反映出 AI 對於廣泛生產力轉型的貢獻。然而,市價卻相當明確反映出 AI 科技所遭遇的硬體瓶頸。為了瞭解現行的模式能否永續,首先必須瞭解這個所謂的瓶頸是什麼。

買氣背後的實際架構

大型語言模型 (LLM) 由數學層級堆疊而成,經過充分訓練學習,就有能力預測序列當中的下個單字或符元,每次預測皆須將龐大的數字矩陣與輸入資料 (提示) 相乘。數十億次小規模的相同操作加總起來,就成為整體的工作負載。

這正是 GPU 最初設計的用途。GPU (圖形處理器) 誕生於 1990 年代,旨在繪製電腦圖形,專門用於並聯執行多筆簡單計算,這恰好完美契合了現代 AI 核心的線性代數。

但在算力硬體當中,GPU 只佔下半壁的江山。為了執行前述操作,處理器必須反覆從安裝在 GPU 運算晶粒旁邊的 HBM 當中提取模型權重。GPU 負責運算,HBM 負責提供資料,才是完整的分工。每組符元皆須透過這樣的介面傳輸資料。這種 GPU+HBM 架構的大行其道,也促使 輝達、台積電、SK海力士等產業龍頭與龐大的供應鏈,成為當前 AI 熱潮的矚目核心。

2025 年轉折點:速度與吞吐量

誠然,GPU 是為平行運算所建構的,但最初的功能並未兼顧如今龐雜而繁複的 LLM 算力負荷。GPU+HBM 模型設計巧妙,卻有其限制。符元的速度,係取決於算力與記憶體之間的資料傳輸速度,兩者由固定寬度的通道相連接。若將眾多用戶流投入通道,即可最大化吞吐量,這意味著多位用戶得以同時使用多項符元,但也會拖慢個別的客戶流。若分配更多通道予單一用戶,就能加速取得符元,但也會導致整體吞吐量隨之縮減。此種架構下,用戶可以選擇快速完成符元處理,或同時處理大量符元;卻無法兩者兼得。

2025 年以前,大多數的 AI 工作負載均針對吞吐量予以最佳化,也更願意忍受延遲。當時的聊天機器人或摘要工具,可能需要等待好一陣子才有回應,但沒有人會抱怨。代理式 AI 改變了這點4。例如規劃軟體程式、程式碼助手、搜尋代理引擎與多步驟推理系統,都需要即時運作。每組符元均負責觸發下一步運算,導致了延遲時間的疊加。

而在 2025 年,代理式用途不僅提升了符元的需求,同時也推升了對於速度的需求;符元速度遂成為判定實用價值的新門檻。

企業一旦意識到,符元處理速度的緩慢意味著代理機制的緩慢,資料中心的需求也將迅速轉向足以提供更高單流速度的硬體設備。然而,既有的 GPU+HBM 架構,卻無法在不犧牲吞吐量的情況下提供快速符元,短期內唯一的解決方案,簡單而粗暴:設法大量採購更多的 GPU。

無論是甲骨文的 4,000 億美元累積訂單,還是 動態隨機存取記憶體 (DRAM) 價格的近期飆升,都反映出這樣的現象。今夏的股市狂漲,並非幻覺所致,而是反映需求激增的走勢。不過,現有架構的結構性限制,依舊隱含了部分的價揚原因。

物理限制

大宗商品交易員常說,受制於高價的問題,只有用高價才能解決。類似的情況,也可能適用此項原則。GPU 與 HBM 之間的資料實體傳輸,已經成為主要的成本趨力與耗能原因。假使工作負載需要加快符元速度,或延長前後文視窗,算力與記憶體之間的通道就會趨於飽和。輝達 的對策,莫過於增加記憶體、增加矽晶面積以及提升效能;如此一來,固然提升了性能,但成本和能源需求也會躍升。

從而形成了 AI 熱潮核心的經濟轉捩點,「有效算力」(大量快速符元) 的單位成本不再依序降低。如今這個算力階段,光是增加運算能力,已經沒有辦法大幅降低單位運算成本了。

這樣的反轉,僅以單一成因,就能解釋。IBM 工程師 Robert Dennard 於 1972 年提出登納德縮放定律(Dennard scaling),指出只要縮小電晶體,就能提高速度與效率;這項定律最終在 2000 年代中期宣告失效。這個世紀開始,縱使持續縮小電晶體的尺寸,個別電晶體的耗電量卻不再下降。如今,就尖端 AI 算力堆疊而言,在電路板上移動一個位元所消耗的能量,已經超出了對其進行運算的耗電。AI 算力危機的整體態勢,涵蓋了電力消耗、資料中心散熱以及電網壓力等,正是前述定律失效的衍生效應。

瓶頸並非出現在 HBM 供應、中介層良率5 或 GPU 可用性的層面,畢竟這幾個難題都有機會解決;雖然不容易,但絕非無解。真正的瓶頸在於電力,這才是當前硬體模式之下,大規模 AI 算力的經濟效益有可能大打折扣的原因。

在物理定律的阻力難以突破之際,架構的變更勢在必行。如同我們在近期的《從電子到光子:下一波重大算力轉型》文中所述,物理層面的侷限一旦損及現有運算的經濟效益,唯一長遠有效的因應措施,就是改變架構。同樣的情況,以往同樣曾經發生過。遙想 1940 和 1950 年代,電子元件產業從真空管轉向電晶體的原因,正是如此。現有模式因為自身的成功而反受其害,無法再以夠低的成本擴大規模,充分滿足今後激增的需求。

瓶頸單位經濟效應

市場對於 AI 算力的需求一飛沖天。雖然 GPU+HBM 是目前主流的硬體解決方案,但兩者的供應依舊吃緊。因此,供應商的訂價權持續高漲,這也意味著利潤率特別優渥。這就是「瓶頸單位經濟效應」的意義:在供應受限的核心元件當中,所發生的稀缺性訂價效應。

對於部分的觀察人士來說,輝達 把豪擲千金的多家自身客戶列為自己的投資對象,就形成了某種循環,證明了目前的需求乃是人為影響的結果。對此,我們的看法不同。這樣的佈局,並非試圖加碼激勵市場需求,而是設法藉此捍衛現有的市佔率成果,藉此迎向日益激烈的後續競爭。谷歌張量處理單元 (TPU) 的成就遭到低估,以特殊應用積體電路 (ASIC) 為基礎的 AI 加速器用途則日益增多,顯示出常態市場力量正在發揮作用6。這些競爭對手同樣依賴 HBM,並不算是採用了新的模式,但卻提醒了我們,在受限的市場環境中,較高的利潤就能誘發創新成果,吸引有效的替代方案。這也再次證明了,解決瓶頸的最佳方案,取決於瓶頸的本身。

「... 在受限的市場環境中,較高的利潤就能誘發創新成果,吸引有效的替代方案。」

AI 服務的需求,成長速度過快,重新思考算力架構的實作進度很難迎頭趕上,從而產生出延續大約三至四年的時期,瓶頸經濟原理持續運作,而現有的受惠者暫時也能繼續從中牟利。

接下來會發生什麼事?

老實說,誰也不知道,但我們可以做出有根據的某些推測。短期內,我們依舊別無選擇,只能加倍投入現有架構,設法持續優化,當前發生的現象也是如此。現階段的整體算力生態系統正全力以赴,在物理定律容許的範圍內,極力將 GPU+HBM 模型發揮到極致,這種情況在供應鏈的各個環節均顯而易見。鑑於全球財力最雄厚、最聰明的頂尖人才皆已參與其中,因此無需過分存疑。

SK 海力士如今已是 HBM3E 領域的全球佼佼者,目前正積極推動下一代 HBM4 的研發;其基礎邏輯晶片技術依舊領先同業,能夠提高時脈頻率、改善散熱性能,以及在極端頻寬下提供更可靠的吞吐量。

網路方面,超大規模資料中心正以前所未有的規模部署光路交換器與先進光纖連接裝置,藉此消弭電子輸入/輸出瓶頸7以及能源耗損。由於大型中介層的傳統銅線無法滿足每瓦所需頻寬,共同封裝光學的研發因而加速推進。

另外,較為奇特的幾個構想,目前正在接受測試。例如新一代資料中心的設計納入了傳輸電力的超導匯流排,藉此減少電阻損耗。時至今日,液冷背板、冷板與浸沒式系統已成為標準配置,不再是邊緣技術。

因此短期內,全球還有可能持續加倍投入 GPU+HBM 模式。畢竟目前還沒有什麼新的替代架構可供大規模生產。然而,電子運算的相關物理定律仍是一堵高牆,很有可能難以顛覆。如欲解決 GPU+HBM 的瓶頸,其實只有兩種實務對策可言:更換硬體,及/或更換軟體。

硬體路線:從電子到光子?

其中一種解決方案,乃是硬體變更。假如電子運作的耗電量太大、成本又太高,另一種釜底抽薪的解決方案,則是轉而選擇另一種算力媒介。學術界與產業界,目前正在加速開發所謂的光子運算、類比加速器、記憶體內運算以及光學互連技術等領域。這些新方法都遵循了共通的原則:減少資料搬移的需求,設法在資料儲存的位置直接完成運算。

特別是光子運算的構想,提供了明確的路徑。在光學科技的領域,矩陣乘法的能源效率顯著提高,資料傳輸成本也有所降低。倘若傳輸位元佔了成本的大部分,那麼理當改變架構,設法以不同的方式傳輸位元。我們在《從電子到光子》的專文當中,概述了此間的發展軌跡。

這就是硬體的層面出路:開創出新的算力模式,恢復成本曲線的下滑走勢,並開啟 AI 的新一波發展階段。根據目前的估計,光子算力解決方案如願實現商業級的大規模生產,還需要等待 3 到 10 年的時間。同時,全球高度依賴著目前的既有資源。

軟體/演算法路線,與中國被迫投入的試驗

另一條解決路線,則是變更軟體,或是像這個實例一樣變更演算法。中國面對著自身算力受限的現實,持續進行自然實驗。由於無法取得高階 GPU 的貨源,中國境內的實驗室被迫將最佳化目標轉向效率,不再執著於算力的粗暴堆積。例如更輕量級的模型、壓縮、稀疏性、以檢索為中心的架構、巧妙重用權重,逐漸成為常態。

這樣的策略,幾乎確定無法贏得全球通用人工智慧競賽8 (如果真有這種競賽的話),但有機會締造出豐厚的財務報酬。對於企業而言,有能力以極低運算成本提供 80% 能力的新模型,吸引力極大。中國方面受到的限制,迫使相關資本遵循某種審慎的守則,假如運算資源稀缺的時間超乎預期,這樣的守則亦有機會實現可觀的價值。這是演算法層面的出路之一:設法只用更少的資源,完成幾乎同樣沉重的任務。

「對於企業而言,有能力以極低運算成本提供 80% 能力的新模型,吸引力極大。」

GPU-HBM 超新星與市場風險

大型瓶頸的出現,往往像超新星爆發一般,在崩塌之前會逐漸膨脹,同時大放光明。可以說,同樣的情況也發生在 GPU+HBM 基礎式的 AI 算力領域。在物理定律允許的範圍內,輝達、SK 海力士及其龐大的生態系統,全力推動著記憶體科技的持續發展。快速符元的供不應求,導致 HBM 成為進入門檻資源,邊際價值持續攀升。

不過,這種眾所矚目的光環,也隱含著警訊。GPU+HBM 經濟效應所蘊含的稀缺溢價,其實相當脆弱;一旦出現更快速更便宜的其他可行方案,試圖取代矩陣乘法加速單元的架構,現有的溢價亦將隨之灰飛煙滅。當然,這樣的判斷,並非看空輝達、海力士或其他任何公司的後續走勢,畢竟目前已經穩佔優勢的大型企業,尤其具備充裕的能力與資源,得以轉型、適應、創新、重塑自我。真正面臨風險的,乃是這些企業目前所主導的技術模型本身。稀缺性經濟效應,無法長久持續。

一旦瓶頸遭到突破,資本就有可能遷移,從而轉往以下的兩大方向:替代算力架構的供應公司,以及有能力將較低成本運算轉化為實際生產力的精銳企業。只要有企業能夠解決潛藏的電力問題,就有機會掌握巨大成功。此外,價格更低廉的 AI 算力,可能催生出難以想像的新事業,並且繼續推升市值。

重點並不在於是否悲觀看待市場,而是大家逐漸體認到,近年來所創造的價值,尤其是美國市場的增值,所反映的多半是算力模式的潛力,而這樣的模式最終有可能被自身的成功所拖累。同時,可想而知的是,「加倍投入」的期間有可能再持續數年。

當然,對於投資人而言,問題在於市場價格所反映的機制。舉個例子,縱使假設光子算力替代方案再過 5 年時間才能量產,一旦市場確認了其他可行的替代方案也將實現,其評價傾向就有可能劇烈變動。

2000 年代初期,硬碟機 (HDD) 類股的本益比一度跌至個位數中間水位,因為當時全世界都認為 NAND 快閃記憶體已經確立取而代之的技術優勢9。現在再回顧,當時的市場環境確實相當嚴酷。大約又過了 20 年,事實證明,HDD 仍是現今全球儲存資料的主要方式。但關鍵在於,一旦市場發現又有新的儲存技術問世,HDD 的評價表現就會受到衝擊。

瓶頸經濟原理或許還能延續一段時間,但只需要一則替代架構研發成果突破的重磅頭條消息,就有可能引發批發市場的價位重估。近年來,GPU-HBM 供應鏈的許多個股價格上漲 10 倍。這就使得投資人不禁懷疑,這種狀況該如何因應。

我們不如誠實面對事實,超新星的爆發是難以預測的。

結論:AI 領域的贏家與輸家

AI 本身並非泡沫,而是運算科技與市場認知之間的相互影響,百年一遇的重組變局,如今才剛展開部署工作。在軟體的層面,企業若能部署 AI,更有效率地重新分配經濟資源,就能成為贏家。值得關注的是,市場對於這個領域,迄今的關注甚少,反而更傾向於聚焦硬體。

倘若泡沫真的存在,現行算力模式的瓶頸,可能就是泡沫的根源所在。此後,硬體領域的贏家,將是有能力解決功耗/成本限制的公司。反之,認定目前的稀缺狀況將會永遠持續的苟安心態,終將成為輸家。

本文所提及之個股、指數、投資標的等,僅為舉例說明之用,不代表任何基金必然之投資,亦不代表任何投資之推薦。

1 在人工智慧中,符元(token)是語言模型理解和處理的基本文字單位。

2 超大規模雲端服務供應商是全球規模雲端運算的營運商,他們為人工智慧提供基礎設施和服務。

3 資料來源:M&G英卓、彭博,2025 年 11 月。

4 代理式人工智慧指的是能夠自主行動的人工智慧系統,其運作更像是“代理”,而不僅僅是對提示做出回應。

5 中介層是在半導體封裝中使用的薄層,用於將晶片連接到電路板或另一個晶片。

6 張量處理單元(TPU)是谷歌專門開發的應用特殊應用積體電路(ASIC),用於加速機器學習工作負載。

7 電氣 I/O 瓶頸指的是使用傳統電氣互連在晶片或組件之間傳輸資料時的速度和效率限制。

8 通用人工智慧指的是假設的機器智能,這種機器具備理解或學習人類能夠完成的任何智力任務的能力。

9 快閃記憶體是一種非揮發性儲存技術,即使斷電也能保留資料。它支援從行動和嵌入式解決方案到資料中心儲存應用的各類產品。