用主動投資 駕馭快速變化的固定收益市場

閱讀時間 6 分鐘2026/02/09

By 固定收益投資團隊

班傑明·富蘭克林曾說:「世上只有死亡與繳稅是確定的。」我們或許可以加上「市場不確定性」。從疫情到貿易戰,投資人必須不斷適應變化。當波動與不確定性成為市場主調時,採取主動投資可能比以往任何時候都更為重要。

隨著信用利差處於歷史緊縮水平,市場擔憂信用市場的殖利率買家對投資人面臨的經濟、政治及財政等無數風險過於自滿。在這種不確定的環境下,主動投資可使投資人提升資產品質,同時發掘價值被低估的機會,並在利差擴大時減輕風險、規避陷阱。

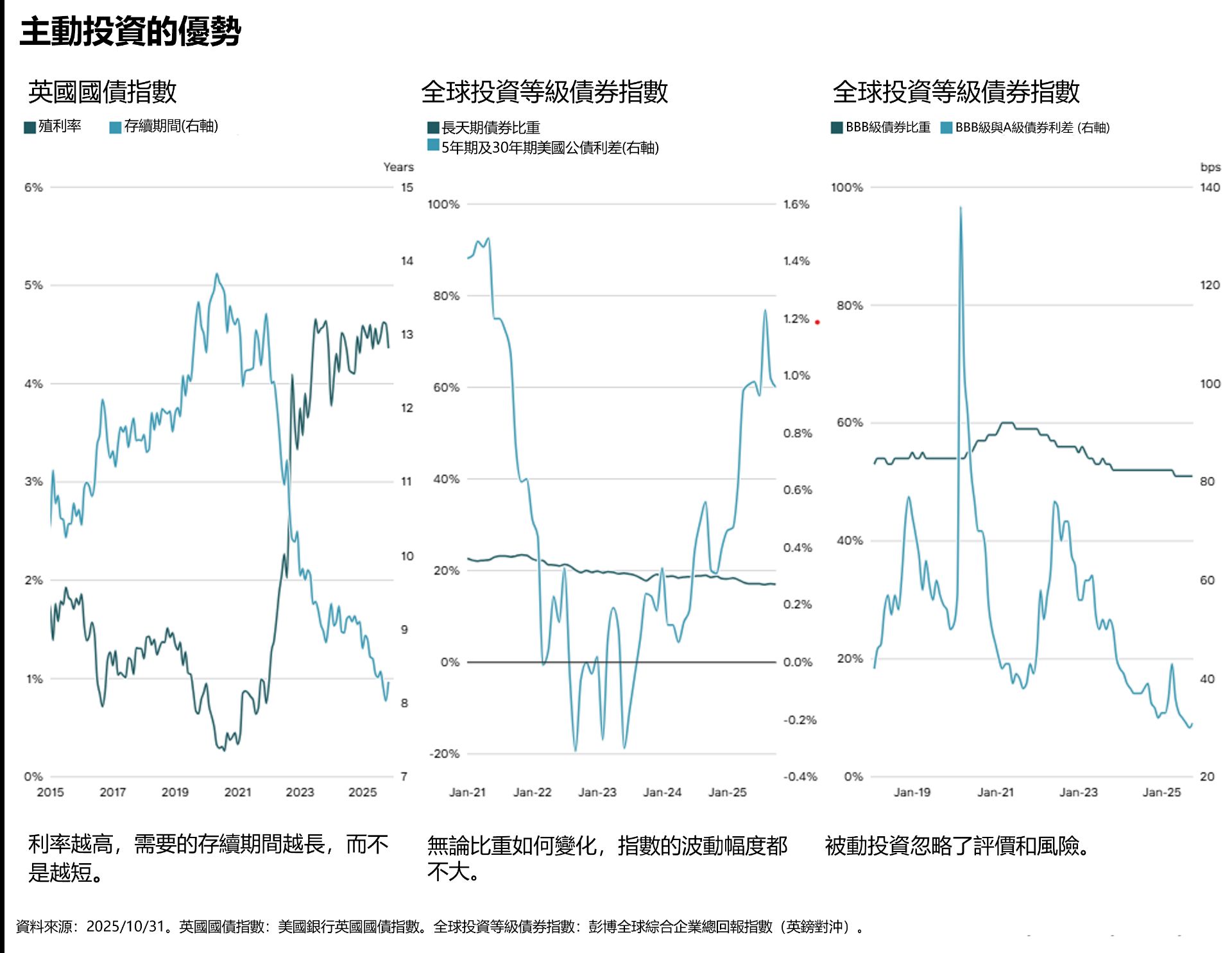

運用存續期間(Duration)槓桿

自後疫情時代的通膨爆發以來,利率與經濟軌跡的不確定性一直困擾著投資人。從央行最初堅稱通膨僅為「暫時性」而不願升息,到後來從高點緩慢且猶豫地降息,債券投資人始終處於高度警戒狀態。主動式經理人可運用的槓桿之一是存續期間管理,藉此減緩並利用利率風險。例如,分析其總體經濟展望,並選擇降低或增加利率風險,作為驅動潛在回報的工具之一。

相對地,被動式投資策略無法以此方式調整曝險,而必須配合特定債券指數的利率風險。被動式投資通常在殖利率高時降低存續期間,在殖利率低時增加存續期間——這往往與債券投資人的期望背道而馳(債券殖利率與價格呈反向變動)。我們認為目前存續期間存在非對稱的風險/回報情況。鑑於歐洲與英國的成長疲弱,以及勞動市場出現的疲軟跡象,利率的大方向更有可能向下調整。

考量到過去 25 年來作為應對成長問題主要手段的財政政策槓桿已耗盡,央行可能需轉向貨幣政策以刺激經濟。「這可能對存續期間及固定收益投資人有利。」受財政可持續性擔憂的影響,全球公債殖利率曲線在2025年之前顯著陡峭化。這使得許多主動式債券基金經理人重新關注起一個長期以來被他們忽略的槓桿——殖利率曲線交易。我們認為,這些因素的綜合作用意味著我們正處於全球債券市場主動管理的良機,這有機會為投資組合帶來回報。

風險定價

2025 年的特點是歷史性的利差緊縮,這未必反映了總體經濟的全貌。這顯示市場可能難以正確為風險定價。從潛在的 AI 泡沫到地緣政治動盪,市場面臨的風險清單很長。此外,若發生重大的避險(Risk-off)事件,極可能源自完全意想不到的因素。

當評價重回具吸引力的水平時,保持靈活並準備隨時反應至關重要,因為市場往往會突然且快速地拋售——主動式經理人在此方面可能比受限於指數風險水平的被動式追蹤基金更具優勢。主動式經理人能在利差緊縮時提升資產品質,在利差大幅擴大時提供保護,隨後在利差較寬時買入風險資產——這有機會在利差擴大與隨後收斂的過程中創造超額報酬(Alpha)。

在當前這種極度失衡的市場中,追蹤債券指數的風險會進一步加劇,因為債券指數會讓投資人接觸到負債最重的政府或企業——也就是所謂的「罪魁禍首,而非贏家」。在典型的公司債指數中,權重最大的通常是那些未償債務規模最大的公司——而當利差無法反映市場風險時,投資人往往不會選擇大量投資這類發行人。

這與股票指數追蹤基金形成強烈對比,後者通常偏重於市場最大且通常最獲利的企業,這也是被動式股票工具成功的主因。股票與固定收益指數建構方式的差異,凸顯了固定收益領域採取主動式策略的重要性——這對尋求長期績效優於大盤的投資人尤為關鍵。

然而,即使利差維持緊縮,主動式經理人仍可尋求創造回報。

「固定收益市場具有低效率的特性,這創造了可利用的機會。」

我們認為基本面信用分析是識別這些機會的關鍵,並可能帶來相對優異的表現。唯有透過此過程,投資人才能深入了解企業的財務狀況與商業模式,並判斷是否存在可利用的效率低落。M&G英卓投資管理擁有歐洲規模最大的信用分析團隊之一,我們相信這使我們特別有能力識別出那些在各種經濟情境(包括長期經濟衰退)下,仍處於最強勢地位的企業與產業。

此外,當債券市場評價過高時,主動式經理人具備靈活性,可投資於傳統信用市場以外的領域以創造回報,例如浮動利率票據(FRNs)、資產擔保證券(ABS)或擔保債券(Covered Bonds)。

全球固定收益市場在過去幾十年顯著成長。到2024年,債券市場規模已成長至145.1兆美元¹,並擴展成為更廣闊、更多元化的領域。尤其是公司債市場,經歷了翻天覆地的變化,為投資人提供了種類繁多,且在20年前根本不存在的投資工具。但這些工具通常未被納入債券指數,因此被動式工具無法涉足這些市場區塊,從而錯失了多元化效益或額外的結構性保護機會。

拋售情境

儘管前景充滿不確定性,市場修正終究不可避免。市場修正往往發生得既突然又快速。這為主動式經理人提供了利用評價號好轉並買入資產的機會,可能創造大量獲取價值的良機。反觀被動式經理人,無論是因為信用狀況惡化還是純粹基於平價考量,都不具備出售部位的靈活性,也無法像主動式經理人那樣進場獲取價值——被動式工具對評價不敏感(Valuation agnostic)。它們傾向於在整個週期中承擔相同水平的風險。

在劇烈的市場拋售期間,固定收益 ETF 的價格與其潛在淨資產價值(NAV)可能出現脫鉤。在這種情境下,由於市場無法吸收大量賣壓,ETF 的表現可能落後於其追蹤的基準指數。被動式工具或許曾受惠於「水漲船高」的效應,但隨著瀰漫 2025 年的「永久波動性(Perma-volatility)」可能延續至 2026 年,靈活性與嚴謹度將可能成為驅動回報的決定性因素。