「收益」回來了? 看好公債及新興市場債投資機會

閱讀時間 5 分鐘2025/12/23

By Andrew Chorlton

- 在實質殖利率回正的帶動下,固定收益可望成為投資組合回報的貢獻來源,而非風險分散角色,看好政府公債的投資機會。

- 信用債面臨利差收窄、評價偏高的挑戰,但投資人仍應適時佈局,才能在市場情勢轉變時,搶得投資機會。

- 受益於基本面改善,新興市場債的風險調整後報酬更具吸引力,有機會重獲投資人青睞。

當前的固定收益市場仍然充滿著許多不確定性,包括關稅戰、地緣政治緊張、人工智慧是否有泡沫化風險等,都不停挑動市場的緊張情緒。但對於採取主動式投資的投資團隊來說,我們仍然看到相當多的機會,特別是在政府公債跟新興市場債上。

首先,從宏觀經濟來看,不可諱言美國經濟成長動能正在放緩,這也反映在勞動市場數據上,但通膨仍然偏高,即使是核心通膨也是如此。相信投資人都清楚,央行最重要的兩個政策任務就是穩定物價和充分就業。而由於美國聯準會在應對新冠肺炎後的通膨處理較慢,我們認為,跟促成穩定就業相比,聯準會這次將著重控制通膨,代表貨幣政策將為傾向緊縮。

在貨幣政策趨緊下,各國政府是否仍有能力採行擴張性財政政策來救市?我們認為有一定難度,因為各國政府之前為了因應新冠肺炎而大幅舉債,限縮其財政彈性,這也反映在歐美國家近期政局相對震盪:美國頻頻面對政府關門壓力、英國和法國也頻繁出現領導層更替等,因此可能無法像過去一樣慷慨救市。

走出量化寬鬆時期陰影 債券投資價值浮現

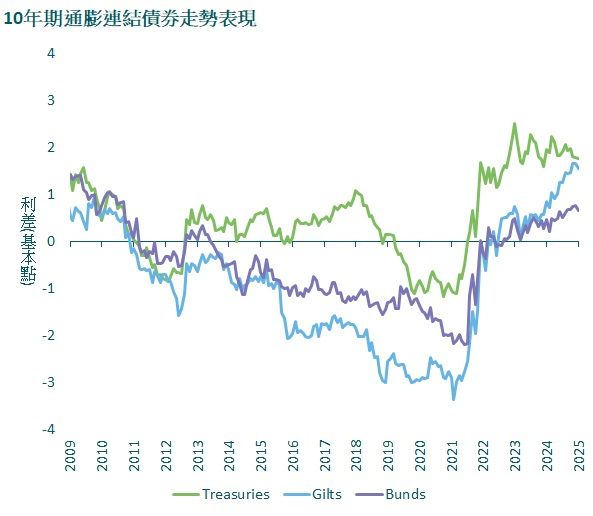

看到這裡,讀者可能會問,那有好消息嗎?答案是有的,那就是債券仍然提供不錯的投資價值。以美國10年期通膨連結債券為例,圖表顯示投資人可以取得大約2%的實質殖利率,這是相當不錯的投資起始點。如果投資人願意承擔其他風險,如信用風險等,就有機會取得具吸引力的回報,這和新冠肺炎時期相比截然不同,受到量化寬鬆環境影響,債券實質殖利率處於非常低甚至負數的情況。

我們可以說,在實質殖利率回正後,固定收益的「收益」回來了,債券不再只能為投資組合提供風險分散或流動性,而是真正有機會帶來收益的來源之一。

財政紀律佳、通膨控制得宜 新興市場開始閃耀

在信用債領域,從信用利差的角度來看,我們必須承認目前並非投資好時機。從2025年來看,儘管利差在四月份一度因為關稅戰而上升,但很快又回落,利差收窄自然降低其吸引力。但如果我們把時間拉長到自2000年以來觀察,其實可以發現關稅戰僅是一次利差的小波動。我們想要強調,信用債市場有其週期性,因此投資人仍需適度持有以確保能夠取得流動性,才能在信用利差飆升時抓住投資機會。

新興市場債則是不同的格局。因為相對於財政紀律不佳、以及面對通膨進退失據的已開發市場,新興市場已證明自己能有效控制通膨,且不讓財政紀律失控,凸顯投資新興市場債的風險正在降低,但仍有機會取得較高的回報,使其風險調整後報酬更具吸引力。

事實上,由於川普的言行,投資人開始意識到美國可能不會在金融市場扮演跟過去一樣的角色,促使投資人思考進一步分散投資,而非僅關注於自身和美國市場,新興市場可望受益。

M&G英卓投資管理固定收益投資長