為何主動投資在當前公債市場中更具優勢?五個核心關鍵

閱讀時間 4 分鐘2026/04/02

By 固定收益投資團隊

隨著信用利差接近歷史最低點,股票市場評價偏高,現在正是考慮投資於全球政府公債的理想時機。尤其政府公債初始殖利率明顯高於 2010 年代和 2020 年代初期的水準,提高其報酬潛力,並鞏固其作為可靠收益來源、多元分散佈局及資本保護作用的地位,使得投資人開始關注此類資產的投資機會。

當前經濟成長、通貨膨脹和政策利率水準出現分歧,加劇了不確定性,但也為主動式固定收益管理機構帶來重大機會,有機會取得超越被動跟隨指數操作的報酬率,並規避目前過熱市場環境可能引發的震盪。

以下是在當前市場環境下,主動式投資管理能夠取得較佳報酬的五大核心關鍵:

1、分散佈局全球市場

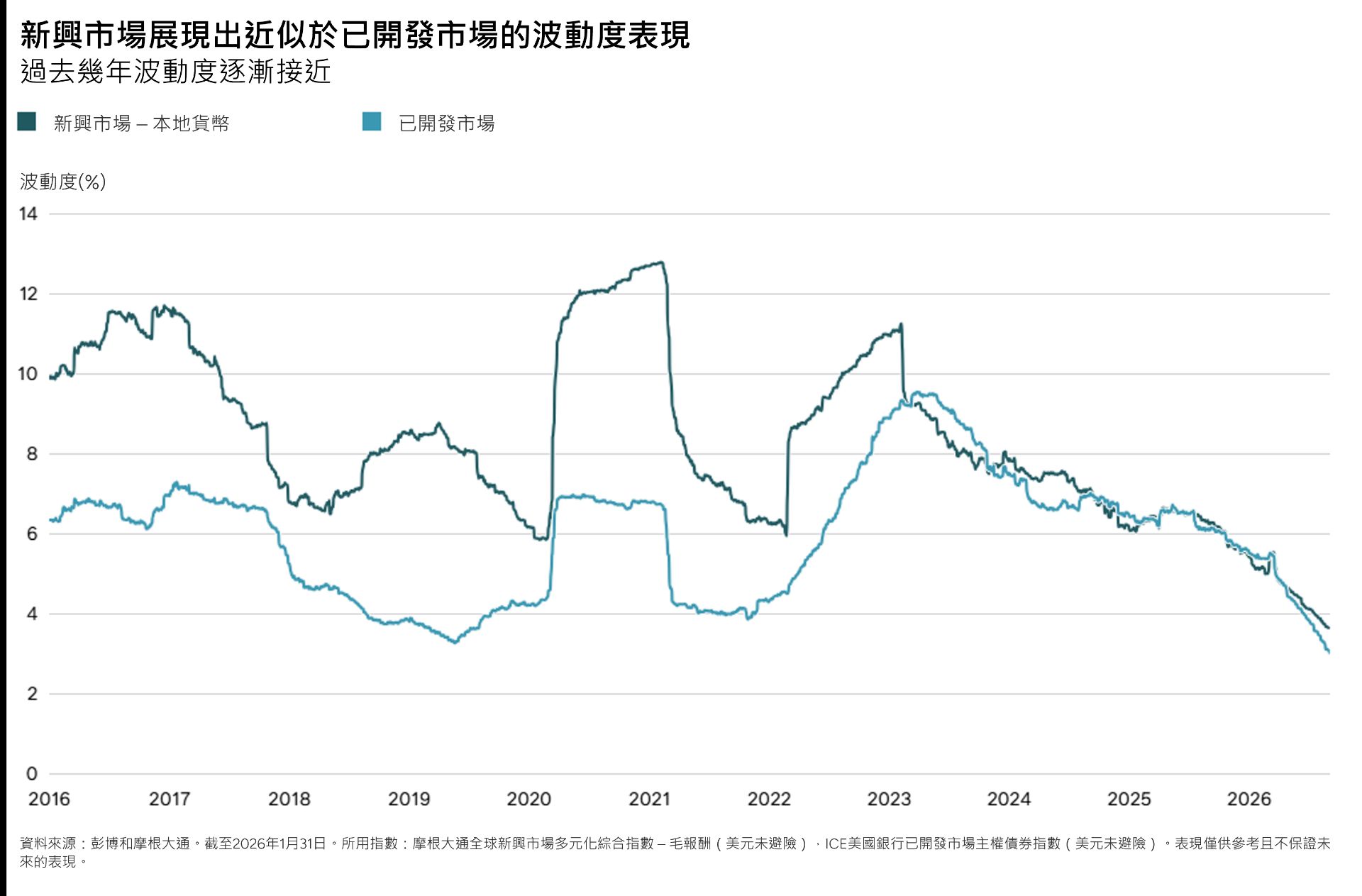

現今全球債券市場的分散程度高於近期歷史紀錄。由於通膨降溫的速度參差不一,財政壓力也存在顯著落差,使得各國央行分別處於政策週期的不同階段。若能對政府公債採取全球化佈局的投資策略,投資人將得以避免過度依賴單一國家的利率週期。佈局全球政府公債讓投資人能夠在新興市場和已開發市場國家、殖利率曲線和貨幣之間進行多元分散投資,進而從通膨動態、成長路徑和央行政策的差異中獲益。舉例而言,投資新興市場能提供契機,締造更亮眼的實質殖利率,同時避免已開發市場目前面臨的諸多問題;新興市場受益於較低的負債佔 GDP 比率、貨幣政策公信力改善及穩健的成長前景。因此,由於上述基本面因素好轉,其波動性與已開發市場趨於一致。

在經濟發展失衡的世界裡,這種靈活性或為利多。在此環境下,純粹跟著指數投資的彈性相形見絀,因為此種投資策略通常過度集中於負債最多的發行機構,面對制度變革的因應速度較慢,且經常持有大量低收益債券,相較於慎選標的之策略,容易錯失潛在報酬。

2、主動把握投資契機

隨著各國政策路徑分道揚鑣,主動式投資可採取動態配置,在不同國家和殖利率曲線之間佈局,能把握潛在的相對價值機會。在金融危機過後的十年間,已開發市場的利率普遍偏低,但如今情況有所不同。現在,各地區的發展前景大相逕庭,創造出市場效率低落的契機,亟待投資人從中挖掘。部分已開發市場經濟成長遲滯,加上政府赤字難以為繼,市場的擔憂有增無減,因此,掌握佈局不同地區與殖利率曲線區段的風險和機會,可望帶來優勢。例如,跨足新興市場可能帶來明顯的多元分散效益,新興市場擁有近 100 個值得投資的國家,而且其中多國具備特殊的成長動力,並且得益於有利的人口結構和國內消費力,其成長前景堪稱優於已開發市場。

3、主動掌握存續期優勢

隨著風險在通膨遲滯和經濟成長放緩之間游移,積極的存續期管理可能成為驅動報酬的關鍵因素。自新冠疫情引發通膨以來,通膨與經濟成長的失衡走勢始終是投資人難以應對的棘手挑戰,但對於有能力調整存續期的投資人而言,相較於被動型投資工具,不失為潛在的超前表現領域。例如,主動式債券投資管理機構可以分析總體經濟數據,判斷前景,再據此選擇應降低或提高利率風險,作為推動報酬超越基準指標的一項工具。與此同時,被動式債券策略並不具備這種調整曝險的能力,反而必須與特定債券指數的利率風險看齊。基於「債券數學」的原理,被動式債券策略在殖利率處於高檔時縮短存續期;反之,殖利率偏低時,則會拉長存續期。這種關聯性與債券投資人的意願背道而馳,在殖利率處於高檔時提高存續期曝險,並在殖利率偏低時降低存續期曝險較為有利 (債券的殖利率與價格走勢成反比)。

4、主動管理貨幣曝險

主動投資的另一大利器乃是貨幣管理。不同於被動式策略傾向充分避險或不操作貨幣避險,主動投資反而將貨幣視為獨立的報酬與風險槓桿,並根據總體經濟的基本面、評價、政策分歧和資本流動情況進行調整。透過審慎選擇做多或做空貨幣部位,管理機構可以尋求透過套利來提高報酬,善用週期性或結構性失衡導致的訂價錯置契機,並尋求存續期和曲線佈局以外的多元超額報酬來源。主動式貨幣配置也可以發揮重要的風險管理作用,幫助抵銷債券市場的不利波動,或在市場承壓時期降低投資組合的波動性,因為貨幣走勢往往比債券殖利率更快反映相對成長和貨幣政策差異。

5、主動規避投資陷阱

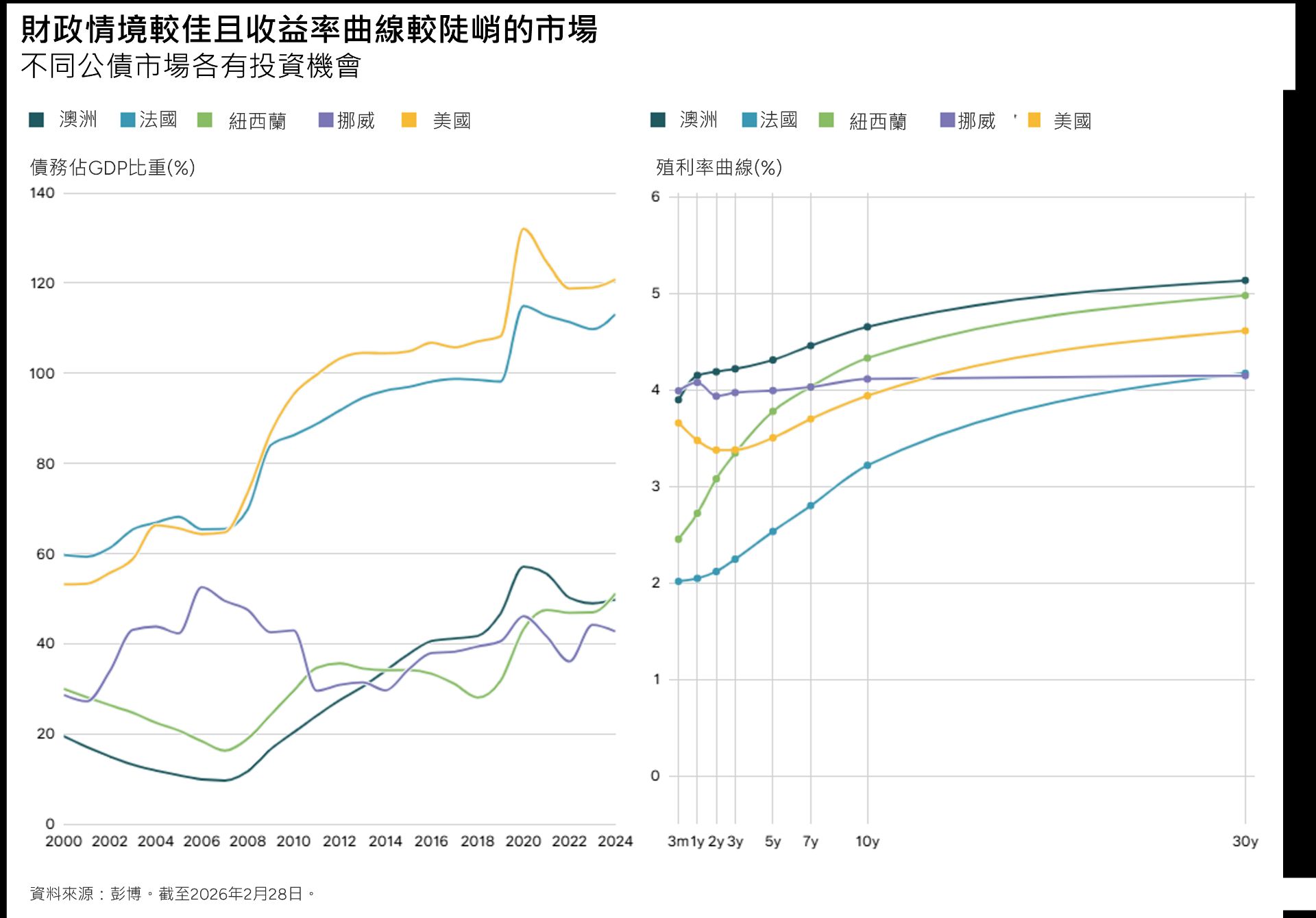

主動投資能夠避開殖利率不足以彌補財政或通膨風險的市場,並將資金重新配置到報酬更高的市場。許多已開發市場由於赤字不斷攀升,持續引發市場疑慮,預計至 2026 年底,已開發市場整體政府負債佔 GDP 的比例將由 20 年前的 68% 增至 105%¹。對於財政永續性的疑慮導致這些政府公債的溢價升高。另一方面,許多已開發經濟體國家仍在設法應對居高不下的通膨水準,過去兩年間,全球核心物價年增率始終徘徊在 3% 左右。有效投資的關鍵固然在於選出贏家,但避開輸家同樣重要。主動投資能夠靈活地將資金分配到當下最具價值的領域,同時避免投資風險四伏但補償不足的領域。例如,雖然部分已開發市場的財政永續性仍有待商榷,但如此一來也難免錯失挪威、澳洲和紐西蘭等遵守財政紀律的已開發市場所蘊藏的機會。

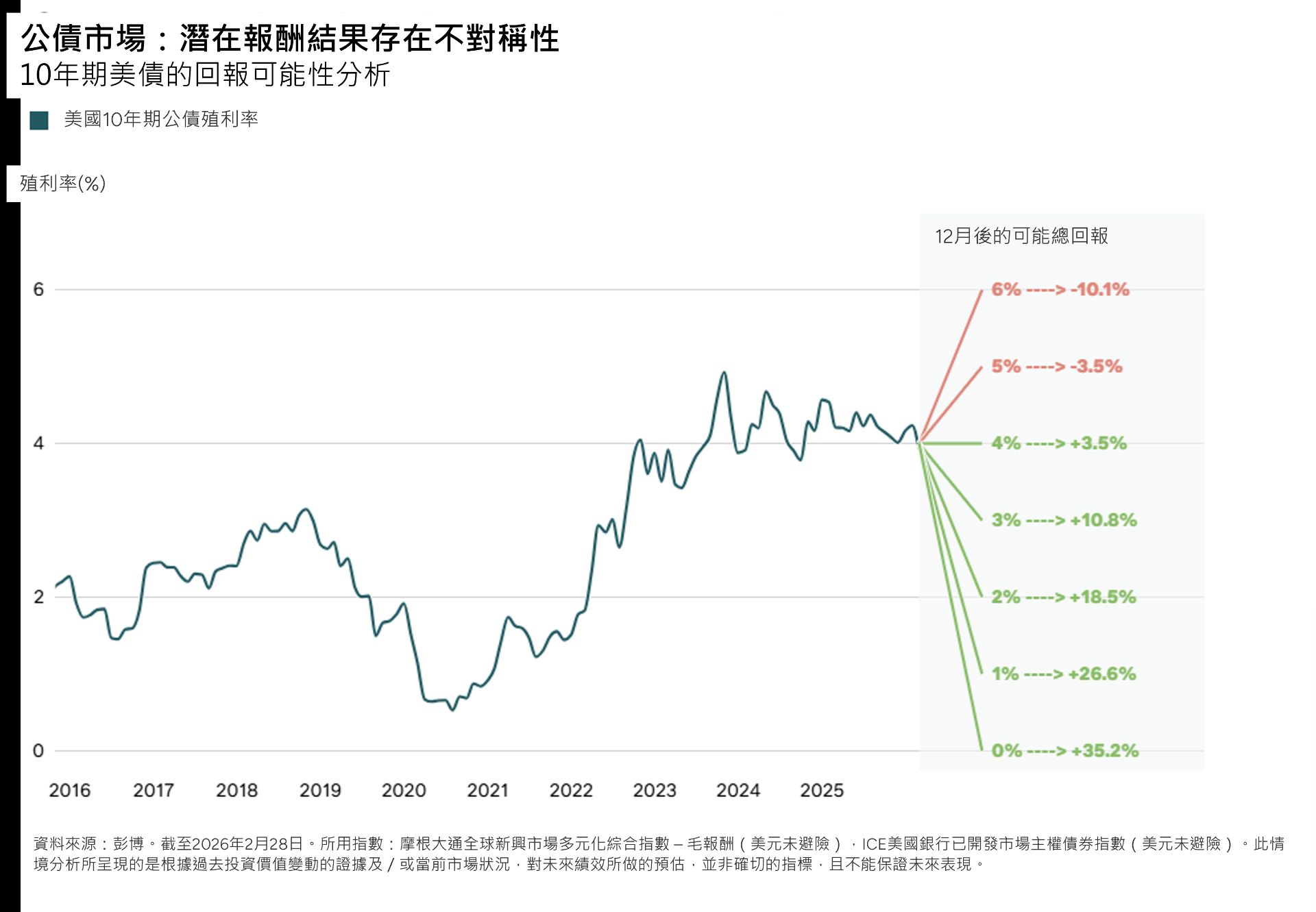

由於政策利率更接近高峰而非谷底,政府公債展現不對稱的報酬潛力:當下可望斬獲可觀的收益,日後經濟成長放緩、通膨與利率雙雙下降之際,又蘊藏著資本利得空間。主動投資策略或許是最能把握上檔契機,同時控制下檔風險,並隨著總體環境的變化調整部位。

憑藉靈活操作,採取主動投資的機構得以尋求比貼近指數的靜態策略更好的風險調整報酬,在波動加劇且相關性不穩定之下尤其如此。

結論

簡而言之,全球政府公債在目前總經環境下具有吸引力,不過要充分展現其潛力,主動投資尤其關鍵。殖利率升高、市場分歧擴大及變數增加,在在顯示,採用靈活彈性、不受限的投資方法至關重要,協助投資組合在日益複雜的市場環境中穩步前行。

1 資料來源:惠譽信評,「已開發市場公債在2026年繼續快速上升」,‘Developed market government debt to continue rising rapidly in 2026’, (fitchratings.com), 2026年1月。