七個關鍵問題 了解為何當前是新興市場債的投資時機

閱讀時間 4 分鐘2026/04/02

By Charles De Quinsonas

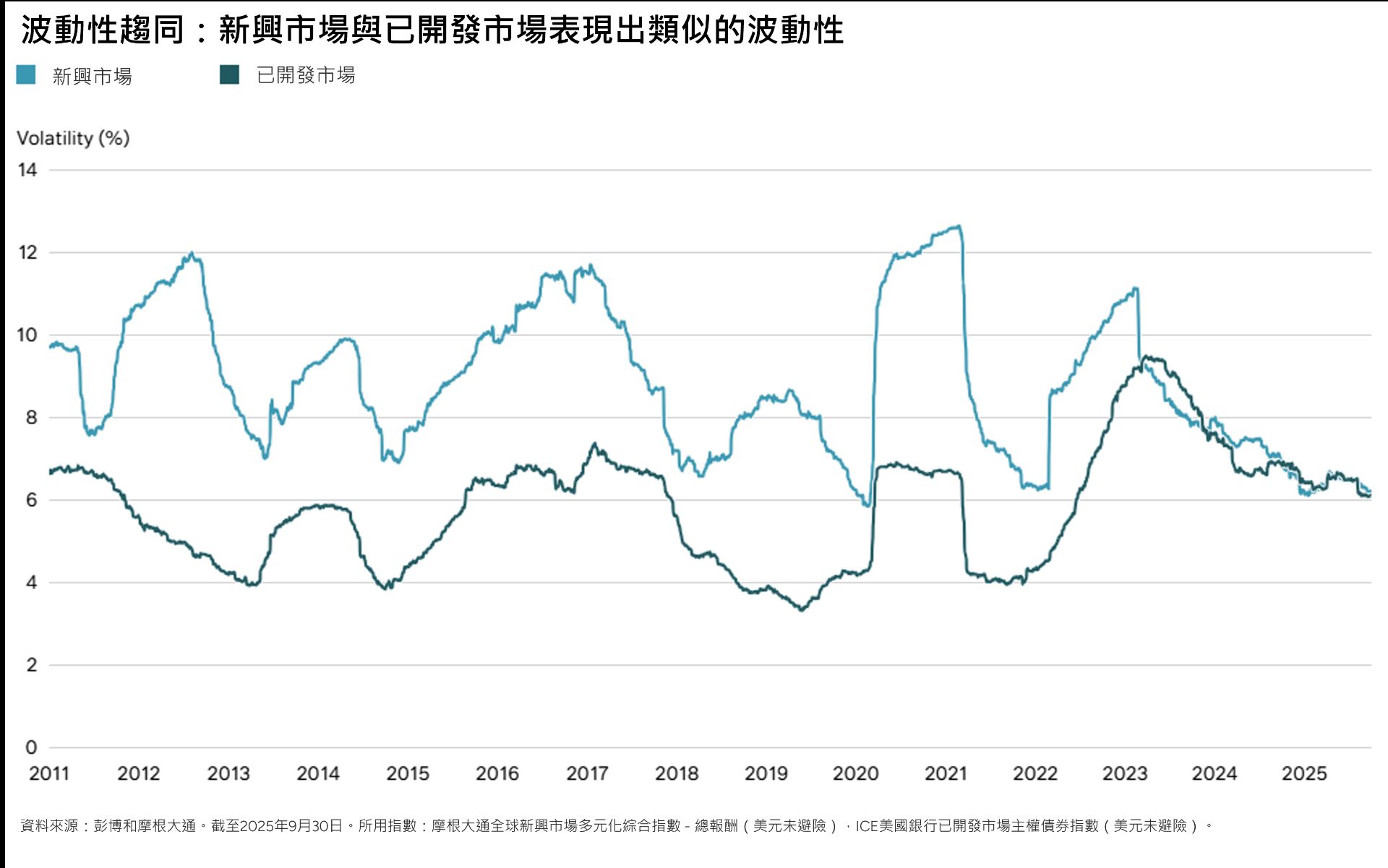

2025 年對於新興市場投資人來說是表現勢如破竹的一年,面對地緣政治動盪和充滿挑戰的總體經濟環境,新興市場債展現了強健韌性。相較於 2025 年,新興市場債的卓越進步,反映了該資產類別的結構性轉變。政策公信力、財政紀律和市場深度的提升,幫助新興市場債蛻變為更為穩定的資產類別,其交易波動性如今趨近已開發市場。

在美國優越論開始受到挑戰,且其他已開發市場也面臨政治困境和財政狀況惡化之際,這一點尤其重要,因此一趨勢在短期內不太可能消除。對於尋求多元化投資的人來說,現在可能是重新考慮新興市場債的理想時機。在這一期的問答集裡,M&G英卓投資管理新興市場債投資團隊主管 Charles De Quinsonas 針對推動新興市場績效的因素、基本面改善以及 M&G 如何在這個不斷變化的資產類別中把握契機,分享他的觀點。

問:為何新興市場債成為目前頗具吸引力的資產類別?

目前新興市場債券確實值得關注,因為通常能提供誘人的殖利率和真正的多元分散效果。近年來一個顯著的變化是,新興市場債的波動性已經降低,現在更加接近已開發市場的水準。這得歸功於許多新興市場國家強而有力的政策架構和更為嚴謹的財政紀律。我們也觀察到結構性改善:債務佔 GDP 比率下降、貨幣政策具公信力,並且成長前景穩健。因此,新興市場債不再只是一種戰術性操作;而是逐漸成為許多投資人眼中的策略性資產配置,再加上美元走軟、美國財政赤字不斷攀升,以及對已開發市場債務持續的擔憂,新興市場資產具備穩定支撐的背景。

問:您認為目前最具說服力的數據指標為何?

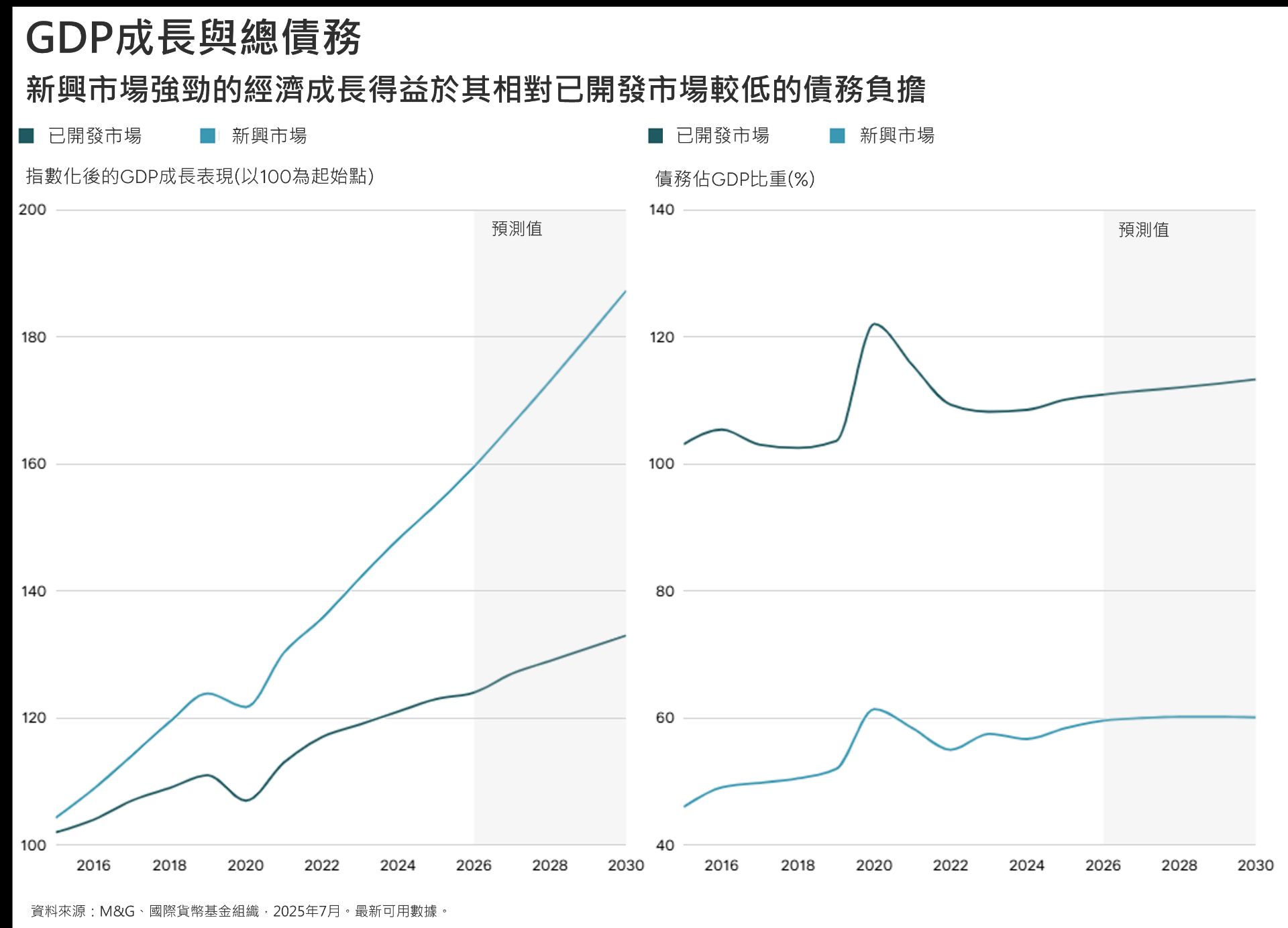

就我看來,最突出的指標是實質殖利率優勢。許多新興市場國家的實質殖利率呈正值,這在已開發市場並不常見。以巴西為例,該國央行在利率方面及早積極行動,遠遠領先聯準會,這意味著投資人在通膨得到控制之下能取得有吸引力的實質利率。另一個重要的層面是信用評等;2024 年多達 14 個新興市場主權國家的信用評等調升,堪稱 2011 年以來調升國家最多的一年。就負債佔 GDP 比率而言,新興市場以及中等收入經濟體的比率均值約為 75%,至於已開發經濟體的比率則高達 110%,顯示財政狀況相對有所改善。

問:M&G 如何佈局以把握這些機會?

我們的新興市場債券投資團隊採取自下而上的投資方法,投注大量時間針對國家和發行機構進行基本面分析,結合計量模型與質性觀點,從而找出轉折點,並規避個別風險(idiosyncratic risks)。我們合併檢視主權債和公司債,而非個別獨立分析,並搭配使用專有工具來評估債務可持續性和內部信用評等。我們也會與發行機構和公司領導層直接溝通,賦予了我們獨特的分析優勢。我們擁有歐洲規模最大的信用研究團隊之一,是我們的強力後盾,團隊擁有超過 50 位分析師,平均資歷長達 14 年。

問:哪些國家或板塊的新興市場債呈現出吸引人的機會?

整體而言,我們偏好當地貨幣計價的債券,尤其關注拉丁美洲地區,其中巴西和墨西哥等國實質利率高、財政紀律嚴明,顯得格外出眾。我們也注意到中亞國家蘊藏著大量機會,例如烏茲別克、吉爾吉斯和哈薩克。從公司債方面來看,低槓桿、利息保障倍數高的新興市場公司看似頗具吸引力,尤其考量利差比基本面所顯示的更大。新興市場債的優勢在於其廣度,涵蓋近 100 個值得投資的國家,讓我們得以佈局近岸外包、區域貿易成長和有利的人口結構等結構性趨勢。

問:M&G 投資團隊在投資新興市場債時如何脫穎而出?

我認為關鍵在於三點:靈活彈性、研究深度和經驗豐富。我們採用不受限制的策略,因此可以從主權債、公司債和當地貨幣計價債券中汲取最佳構想,進行全方位投資。我們的研究確切採取自下而上的投資方法,專注於預測轉折點,同時管理風險,這是我們運作的基石,因為我們認為多元分散,而非集中投資,才是我們投資理念的根本。我們擁有歐洲最頂尖的分析師團隊之一,無須依賴外部信用評等。

問:您認為未來幾年對新興市場影響最大的發展是什麼?

有幾個重要的題材。首先,新興市場國家持續強化貨幣和財政架構,是穩定大局的決定性因素。其次是人口結構:世界上 85% 的人口生活在新興市場國家,其中許多國家的勞動年齡人口持續成長,為長期經濟成長提供支撐。此外,還有能源轉型、供應鏈重組和數位轉型等結構性轉變。最後,隨著投資人質疑美國優越論,並尋求其他成長領域,可能會出現資金持續輪動撤離各種美國資產本位的投資組合。

問:您對新興市場債市的展望為何?

我們積極看待新興市場債,因其利差誘人,基本面持續改善,政策也比以往更具公信力。當地貨幣債券別具吸引力,實質殖利率呈現正值,在美元走弱時擁有升值空間。強勢貨幣利差仍值得關注,不過投資級券種的價格開始顯得偏高。整體而言,在已開發市場面臨日益嚴峻的挑戰之際,新興市場債帶來收益、成長和多元分散的契機,對於希望建立抗跌投資組合的投資人而言,不啻為一種極具吸引力的資產配置。