現在是買進投資等級債券的好時機嗎?

閱讀時間 5 分鐘2025/11/21

By Ben Lord

最近經常聽到投資人在問:「現在利差這麼窄,為何要在這個時候買進投資等級債券?」確實,投資等級債券利差收窄已經持續了一段時間。儘管利差收窄,但由於總體收益率看起來很有吸引力,因此投資人仍不應忽視固定收益的投資機會。我認為現在是時候關注投資等級債券了,原因如下:

買進投資等級債券的理由:超額報酬和總報酬

一般認為,應該等到利差擴大後再買進投資等級債券,這種看法的核心邏輯固然有其道理,但卻忽略了兩個關鍵的細微差別:

1. 超額報酬機會:對優先考慮獲取超額報酬的人來說,目前的市場狀況可能會帶來機會,由於利差收窄,已有主動式投資管理機構調降相關曝險,待利差擴大趁勢積極買進,並在進出場過程中獲取超額報酬。上檔空間方面,與基準指數相比,可能相差數百個基點。

2. 總報酬風險:如以總報酬作為投資目標,應考慮以下情況:當利差擴大時,各國央行為了支持放緩的經濟而降低利率,無風險利率可能會低得多,這是我們的基本假設。按兵不動可能會錯失目前可獲得的相當一部分報酬,這種風險確實存在,不容忽視。

時機至關重要:但不易把握

當利差擴大時,很難做出果斷的投資決策,市場瞬息萬變,猶豫不決可能錯失良機。正因如此,理應於利差擴大之前投資等級債券市場,藉此獲取超額報酬,並為最大化總報酬創造最佳機會。

多元分散與政府公債的悖論

目前市場上有許多殖利率買盤正在發生,例如被動投資、固定年期產品等,但與此同時,投資人卻對政府公債存在著焦慮情緒。若投資人在股票評價偏高、債券看似便宜的情況下仍不買入殖利率資產,可能是由於對政府債券缺乏信心。

這裡正凸顯出一個論點,如果投資人選擇在此時買入殖利率資產,無論投資人是否有意識到這一點,其實都表達出對政府債券殖利率的偏好。這正是契機所在,而且這不僅限於固定收益,可能遍及所有資產類別。

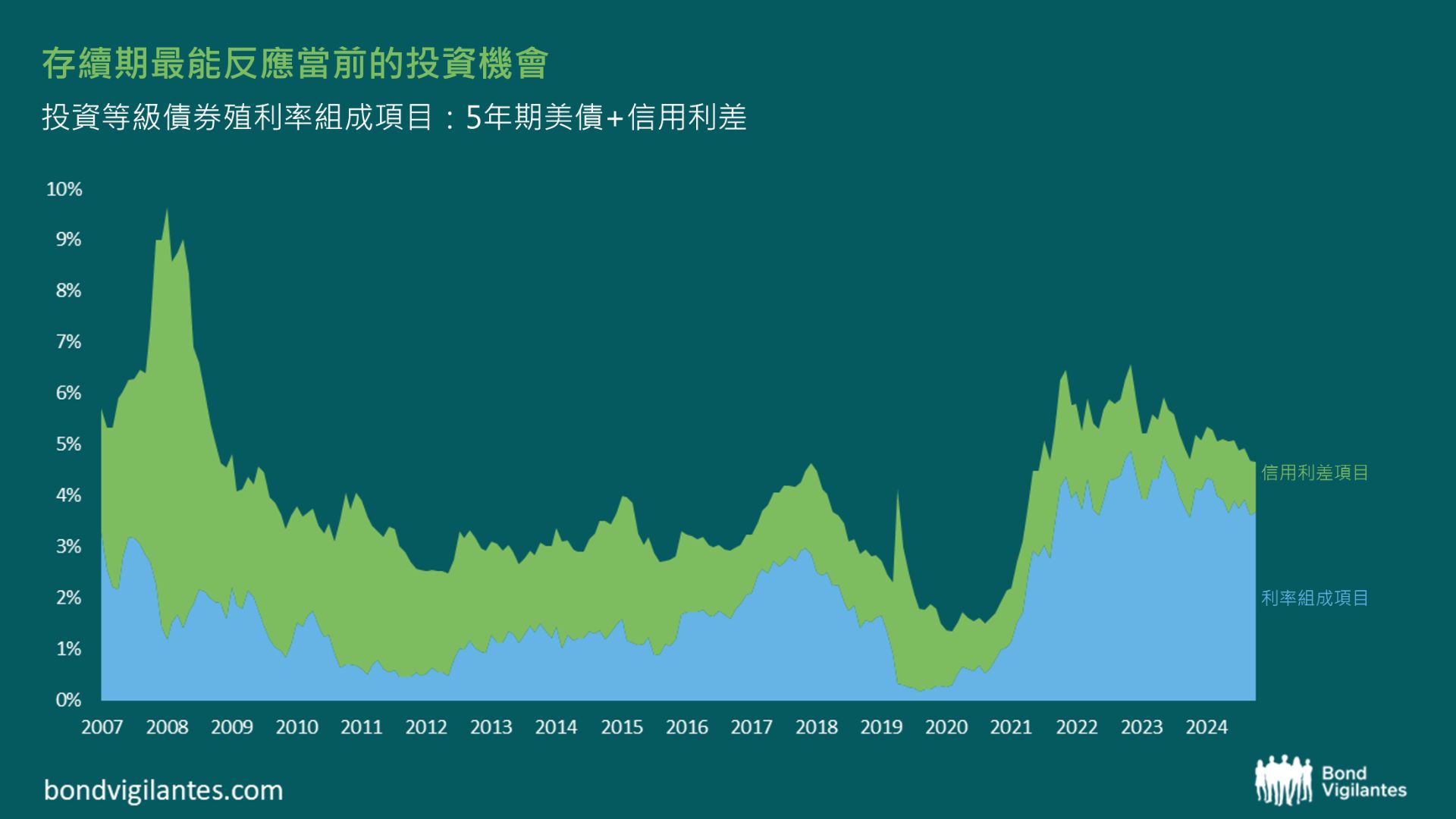

資料來源:M&G英卓投資管理、彭博,2025/9/30

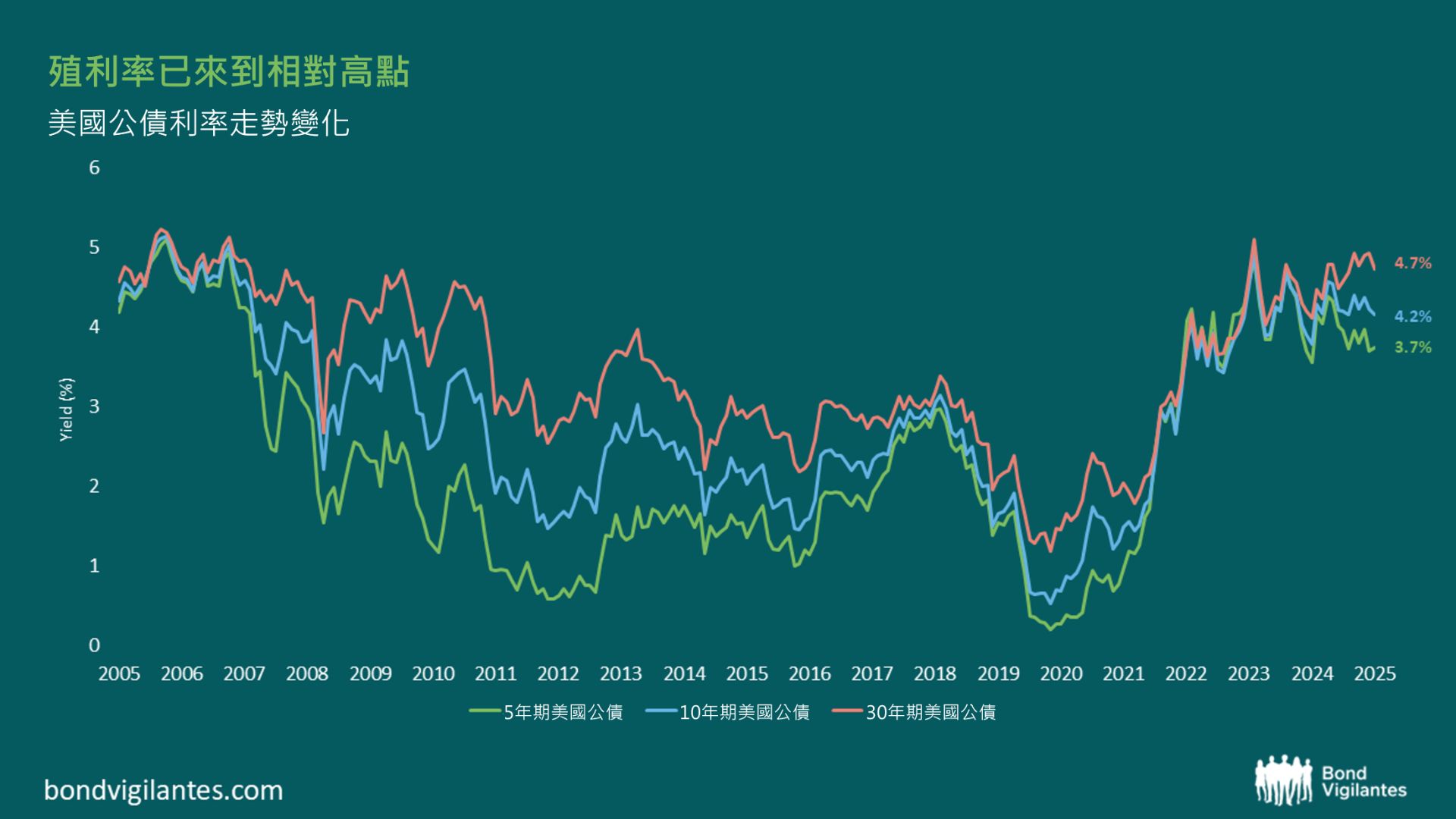

資料來源:M&G英卓投資管理、彭博,2025/9/30

結論

無論投資人的目標是超額報酬、總報酬還是多元分散,目前在投資等級債券領域充滿機會,此時不宜減持,反而錯失可能的投資機會。