新興市場債:從戰術性配置進化為戰略性資產

閱讀時間 4 分鐘2026/03/26

By M&G投資團隊

過去投資人僅將新興市場債視為戰術性配置,但由於新興國家的政策公信力、財政紀律、金融市場縱深歷經了結構性的改善,如今的多元化投資組合同樣以新興債券作為核心成分。我們認為,投資人若是偏好成長動能強勁、信譽持續提升、具備多元分散優勢的資產類別,新興市場債相當值得多加考量。

已非高波動市場

波動狀態與不確定性,從 2020 年代迄今,始終是各界持續追蹤的關鍵字。受到關稅、貿易戰、地緣政治對峙所波及,各國市場無不承受著諸多挑戰。值得注意的是,這段期間的新興市場,展現了顯著的抗跌韌性。部分原因在於場內的起伏主要源自於已開發市場的波動,影響範圍同時涵蓋全球;這樣的新局面,相較於新興市場受制於各種特殊性風險衝擊的過往狀態,已經截然不同。

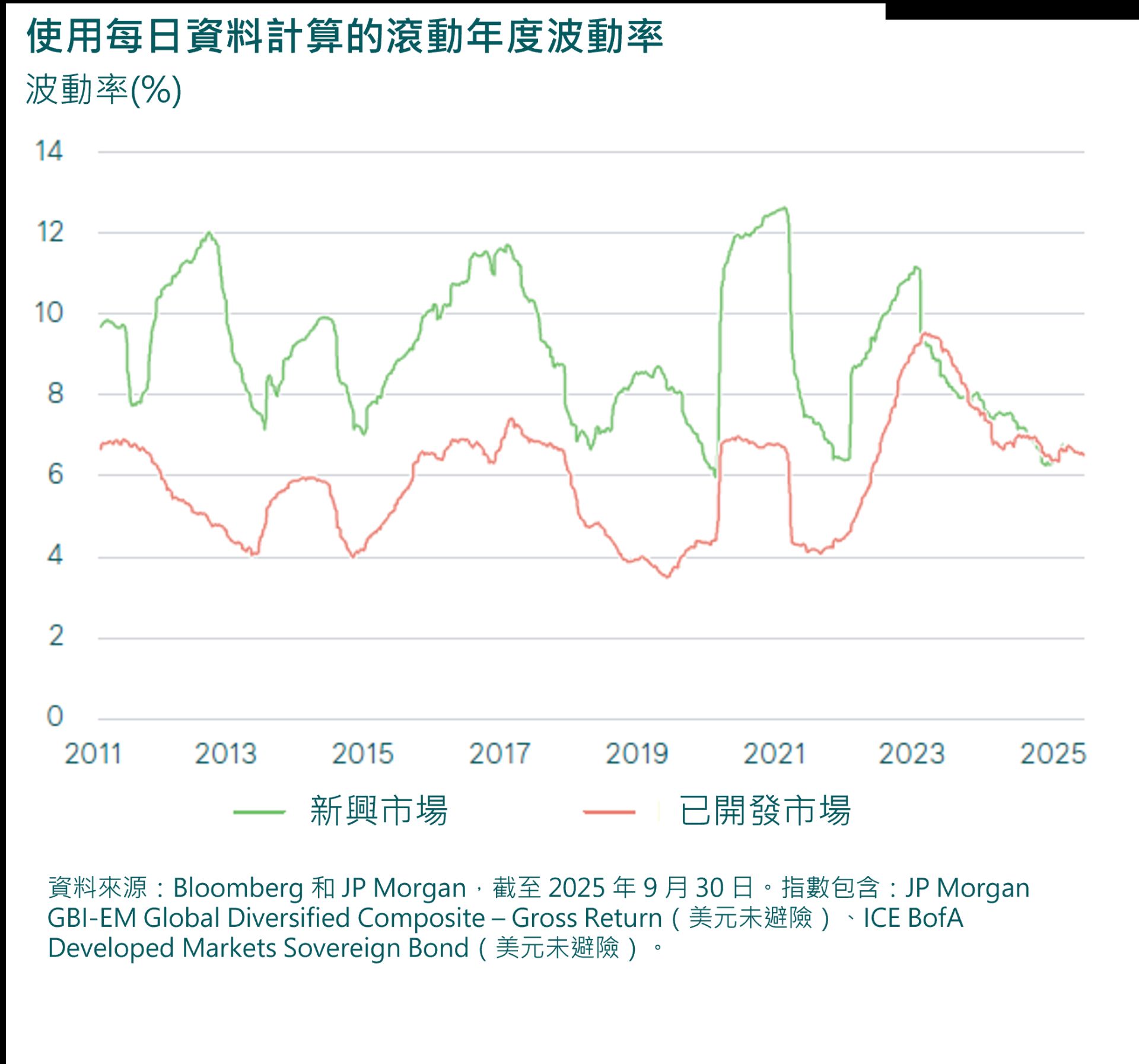

時至今日,新興市場的評價波動程度,大致等同於已開發市場。由於新興市場的殖利率仍具吸引力,連帶造就的風險調整後報酬也相當誘人。

新興市場波動度已趨近已開發市場

政策公信力受肯定

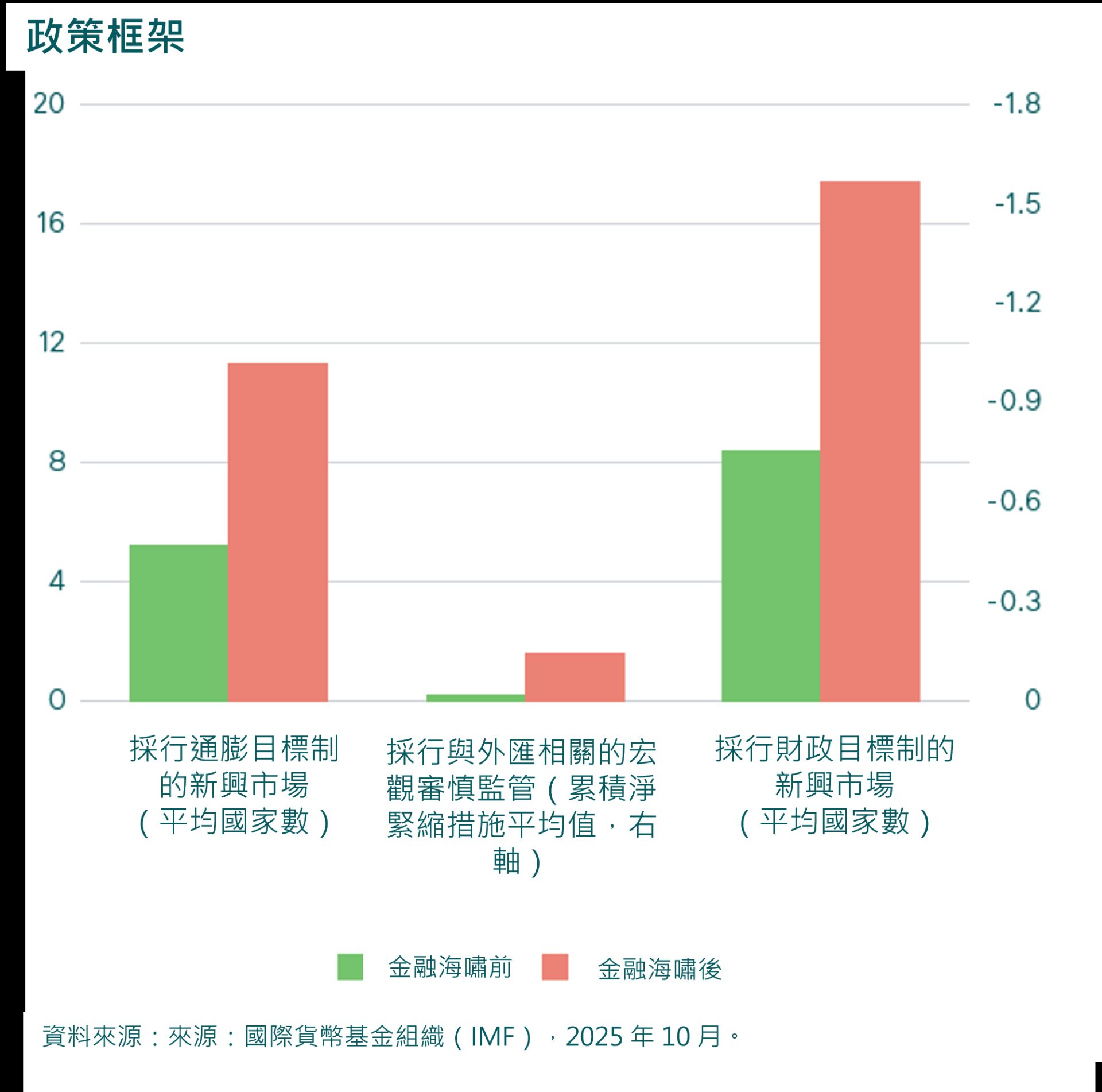

這樣的發展趨勢,奠基於新興市場的公信力成功轉型,同時體現在貨幣及財政政策上。過往歷史固然顯示,新興市場更容易遭受全球金融危機等外部衝擊所拖累,不過近幾年的新興各國政府與央行也建立起值得信賴的架構,一定程度培養出衝擊的耐受力。

最近的幾個景氣循環週期裡,新興市場也不再只是被動追隨美國的貨幣政策,逐漸建立起獨立決策、自主行動的自信。在新冠疫情引發的通膨浪潮之後,新興市場的央行採取了有效行動,降低了通膨失控的影響。例如,巴西央行在美國聯準會 (Fed) 首次升息前 12 個月,即已先行升息。果斷的對策確保新興市場通膨在相對較短時間內得到抑制,正向的實質利率還嘉惠了不少國家,化為投資人眼中的魅力投資契機。在全球固定收益的領域裡,新興市場政策的公信力持續進步,堪稱是最被各界所低估的大勢所趨。

新興市場政策公信力持續提升

從國家財政的觀點來看,新興市場受益於較低的負債佔 GDP 比例,以及財政紀律形象好轉的利多。2024 年間的正向評等變遷,足以為證:多達 14 個新興市場的主權評等調升 — 堪稱 2011 年以來,獲調升國家最多的一年1。

適逢投資人日益擔憂美國政府負債能不能長期維持之際,新興市場國家相對較低的負債水準一躍成為矚目焦點。新興市場以及中等收入經濟體的負債佔 GDP 比率均值為 75%,至於已開發經濟體的比率則是高達 110%2。穩定的負債規模,能在全球面臨衝擊的時刻,發揮緩衝效應。

已成全球經濟成長核心

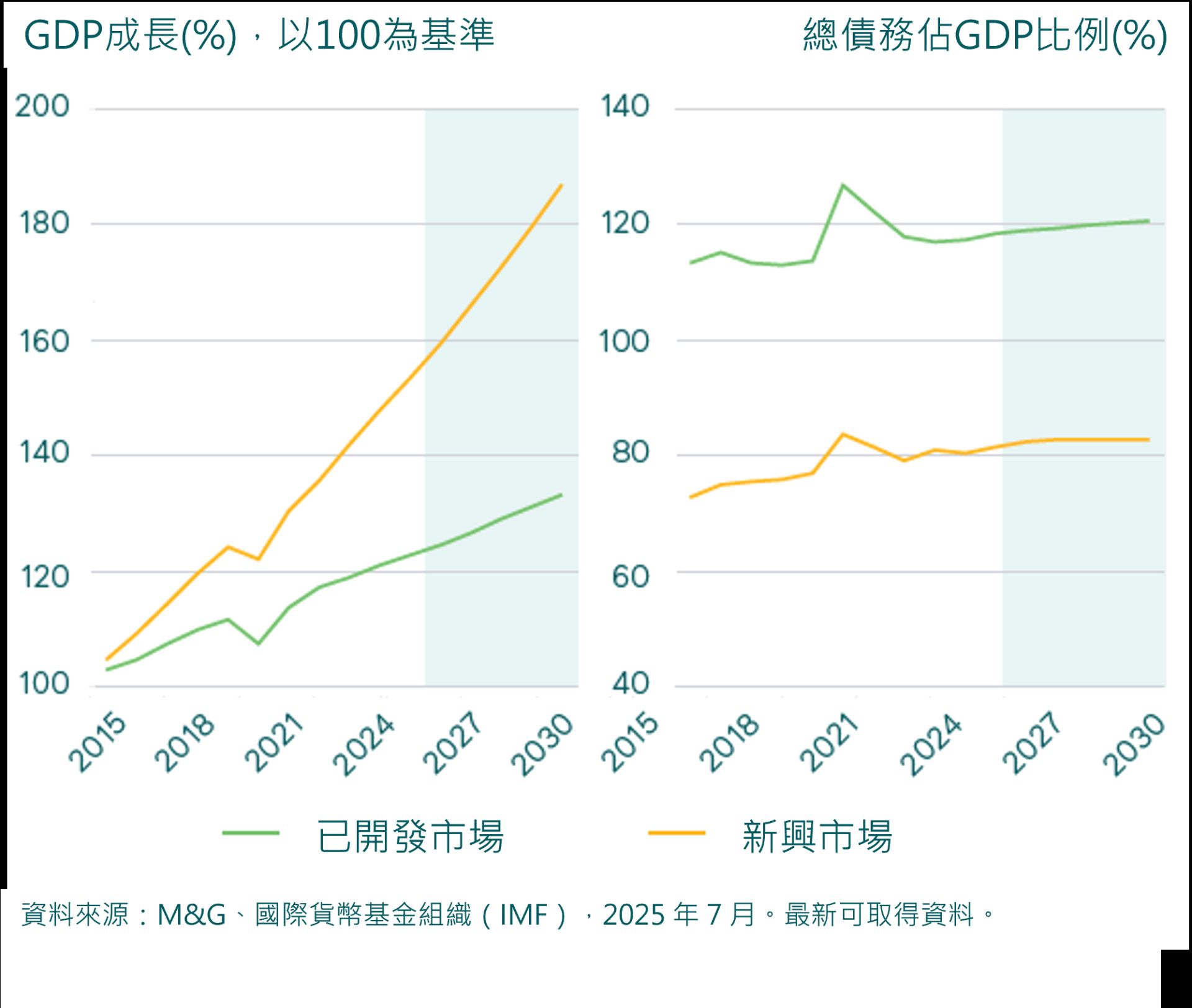

已開發經濟體依舊無法擺脫經濟成長的隱憂與揮之不去的通膨困擾,反觀新興市場的展望則頗有一絲新希望。過去幾十年,新興經濟體的成長速度穩定超越已開發經濟體,這樣的趨勢貌似還會持續。新興市場的成長題材,也受惠於更樂觀的人口結構動力。全球多達 85% 的人口居住在新興市場國家3境內,許多新興經濟體受益於人口的持續成長,以及更為優越的人口結構。經濟成長的動能也應運而生;這些地方的勞動年齡人口規模更龐大,國內消費潛力也更強勢。反觀各個已開發經濟體,則不免面臨勞動人口萎縮、高齡化趨勢加重政府負債的額外壓力。

新興市場:經濟成長較強且債務負擔較低

公司債品質同步提升

新興市場的正向潛力,不僅反映在主權債領域,公司信用券種的品質,也在穩定提升。新興市場公司的特徵在於負債狀況相對健康,無論是投資級券種還是非投資級發行機構,淨槓桿都較低,利息保障倍數也較高。

相較於已開發市場信用債 (尤其是非投資等級債),新興市場債券依舊具備顯著的收益優勢。值得注意的是,信用券種品質也隨之提升;新興市場債券的投資範疇裡,約有半數標的已達投資等級,並在主權債、公司債評等上調的浪潮當中持續促成更多券種達標。

基本面固然強勁,但許多投資人仍未充分認識其潛力,多樣券種與國家的情況也各有不同,新興市場的溢價可望繼續保持,從而形成投資機會,只要具備對新興市場的投資能力,就有機會掌握市場錯位現象。

多元分散佈局的優勢

透過新興市場債,投資人得以布局各種不同的經濟體、政策架構,乃至於不同的經濟成長軌跡。川普關稅「解放日」事件更彰顯出新興市場的多元分散佈局實屬不可或缺。

簡言之,新興市場債券,現正持續演進茁壯。誘人的利差、持續改善的基本面、日益強化的政策公信力,以及美元可能走貶等因素,共同營造出新興市場資產的潛能。我們認為,像要抓住新興市場債在投資組合當中的潛力,現在正是最理想的時機。

1惠譽信評,‘Emerging market sovereigns benefit from net positive rating actions’, 2024/10/18

2國際貨幣基金,‘Gross debt position’, 2025/04

3金融時報, ‘Emerging markets has become a redundant term’, 2024/09